当外界热议“美国30%关税压制中国”时,我们需要先刺破舆论泡沫。中美新一轮关税协议的税率对比,本质是一场被误读的数字游戏。

美国所谓30%关税并非单一税率,而是特朗普任内分阶段叠加的结果;中国的反制也非“被动挨打”,而是基于贸易结构的精准施策。

这场看似“税率攻防”的表象下,藏着哪些被忽视的博弈逻辑?

关税调整:各有保留的妥协

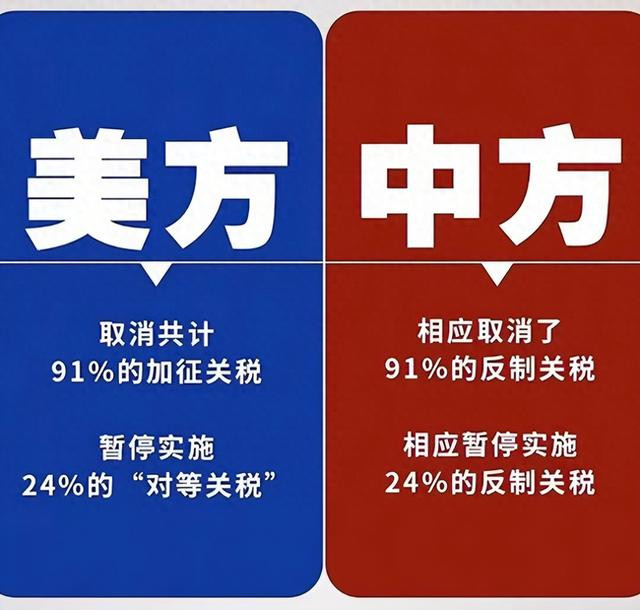

关于中美新一轮关税协议,外界对税率对比存在明显误读。美国当前30%的关税并非单一税率,而是由两部分构成:一是以芬太尼等理由分两次加征的20%附加关税,二是此次谈判中双方对等调整的10%基础关税,且均为特朗普任期内新增。

中国的反制措施则呈现阶段性特征:

首次反制(2025年2月4日):对美国煤炭、液化天然气加征15%关税,对原油、农业机械、大排量汽车等加征10%关税;

二次反制(2025年3月4日):扩大至农产品领域,对鸡肉、小麦、玉米等加征15%关税,对大豆、猪肉等加征10%,并暂停美国原木进口及三家大豆企业输华资质。

综合来看,中国对美关税水平维持在20%-25%,这一区间与两国贸易结构高度匹配——中国对美出口规模显著大于进口,加征关税后,美国商品因全球供应链多样性可快速找到替代来源,而中国部分依赖美产原料的行业调整成本更高。

从数据本质看,双方关税增幅相近,并不存在单方面“压制”的情况,更多是基于贸易依存度的策略性平衡。

本轮谈判的快速破冰引发讨论:若中国选择“再抻两个月”,待美国通胀压力全面显现后再谈,是否能获取更大主动权?

理论上,美国短期化决策机制使其对民生成本异常敏感——上市公司季度财报压力、投资基金周度收益考核,都会放大通胀对政治支持率的冲击。然而现实制约因素显著:

美国经济的缓冲能力:尽管农业州因对华出口受阻受损,但能源出口(如液化天然气)因全球需求旺盛仍有较强韧性,短期难以形成全面经济危机;

国际资本的流向逻辑:快速达成协议缓解了美国通胀恶化预期,美元信用通过实物商品贸易得到支撑。在中美利差未明显收窄的背景下,国际资本更倾向于流向高利率的美国市场,这对中国国内资金面形成被动压力;

股市的即时反馈:协议落地后,外资流向和股市波动显示出市场对“冲突缓和”的正面解读,但也隐含着对中国短期博弈策略的再评估。

从结果看,一个月的博弈周期未能让美国承受足够代价,其作为“主动挑事方”未经历实质性惩罚,这为后续冲突埋下隐患。正如谈判逻辑揭示的规律:“谈出来的妥协”往往不如“打出来的威慑”具有说服力,短期止损与长期战略的平衡始终是大国博弈的难题。

此次关税战中,美国“对所有国家加税”的策略引发国际公愤,客观上为中国争取了舆论空间。

但需警惕潜在风险:若未来冲突升级为“美国单独针对中国”,国际社会的观望态度可能加剧——毕竟在本轮谈判中,中国是继英国后第二个与美达成协议的国家,而日本、韩国及五眼联盟国家均未妥协,这种差异可能被美方转化为“分化施压”的筹码。

回顾历史机遇,中国曾两次错失金融反击的关键窗口:一是2024年9月美国由加息转向降息的政策空窗期,二是本轮关税战引发美国股债汇三杀的危机时刻。现实选择偏向保守,更多以被动应对为主,这背后既有对“持久战”的战略考量,也折射出对金融风险的审慎态度。

值得关注的是,协议达成后美国在国际谈判和金融政策上的腾挪空间显著扩大。例如,美元通过实物贸易巩固信用基础,使其在调整利率、应对债务问题时更具主动性。

而中国则需在外部矛盾阶段性缓和的窗口期,加速解决内部结构性问题——无论是产业链升级、内需市场扩容,还是金融体系韧性提升,都是应对长期博弈的核心支撑。

中美关税协议的本质,是两种治理模式在贸易领域的具象化碰撞:一方依托实物商品优势追求长期主动性,另一方受制于政治周期寻求短期政绩兑现。

从短期看,协议避免了冲突失控,为双方争取了政策调整的“喘息期”;从长期看,稀土与半导体的产业链主导权争夺、美元与人民币的货币地位竞争,才是真正决定未来格局的“主战场”。

对于中国而言,守住“实物商品在贸易中的战略价值”是底线,而在被动应对中积累谈判筹码、通过内部改革提升抗压能力,则是比纠结于单次谈判得失更重要的命题。

正如关税战揭示的深层逻辑:大国博弈的胜负手从来不在短期关税数字,而在于经济体能否在持续竞争中保持战略定力与自我革新能力。唯有将主动权锚定在自身发展的“基本盘”上,才能在复杂多变的国际环境中稳立潮头。